Модель или Z-оценка Альтмана

Altman Z-Score Model: Вероятность Банкротства

ОПРЕДЕЛЕНИЕ:

Z-оценка Альтмана (по англ., Altman Z-Score; по-фински Altmanin Z-tunnusluku) представляет собой модель для расчета вероятности финансового кризиса компании, то есть ее шансов обанкротиться. Формула была разработана доцентом кафедры финансов Нью-Йоркского университета Эдвардом И. Альтманом в 1968 году. Она широко используется инвесторами при выборе компании для инвестирования, поскольку помогает спрогнозировать банкротство бизнеса за два года до наступления кризиса.

Как рассчитать:

Исходная формула для компаний, акции которых котируются на бирже:

Z-оценка Альтмана является функцией пяти финансовых коэффициентов: ликвидности, кредитного плеча, прибыльности, платежеспособности и торговой активности бизнеса. Таким образом, формула основана на следующих финансовых коэффициентах:

Х1. Ликвидность компании

Определяет способность фирмы покрывать краткосрочные обязательства.

Х2. Кредитное плечо фирмы

Измеряет накопленную прибыль в отношении активов. Компании с высокой нераспределенной прибылью по отношению к совокупным активам финансируют свои активы за счет удержания прибыли и не используют много заемных средств.

Х3. Прибыльность, Рентабельность

Мера эффективности активов компании, независимо от налогов или факторов левериджа. Определяет размер прибыли, которую приносят активы фирмы.

Х4. Платежеспособность

Сравнивает стоимость компании и ее обязательства. Помогает понять, насколько активы компании (рыночная стоимость компании) могут упасть в цене до того, как обязательства превысят активы и компания станет неплатежеспособной.

\[ = {Рыночная\ Стоимость\ Акций \over Балансовая\ Стоимость\ Совокупных\ Обязательств} \]

Х5. Торговая активность

Способность активов компании генерировать продажи. Он показывает, насколько эффективно бизнес использует свои активы для увеличения продаж или дохода.

ГДЕ:

Коа - Коэффициент Оборачиваемости Активов

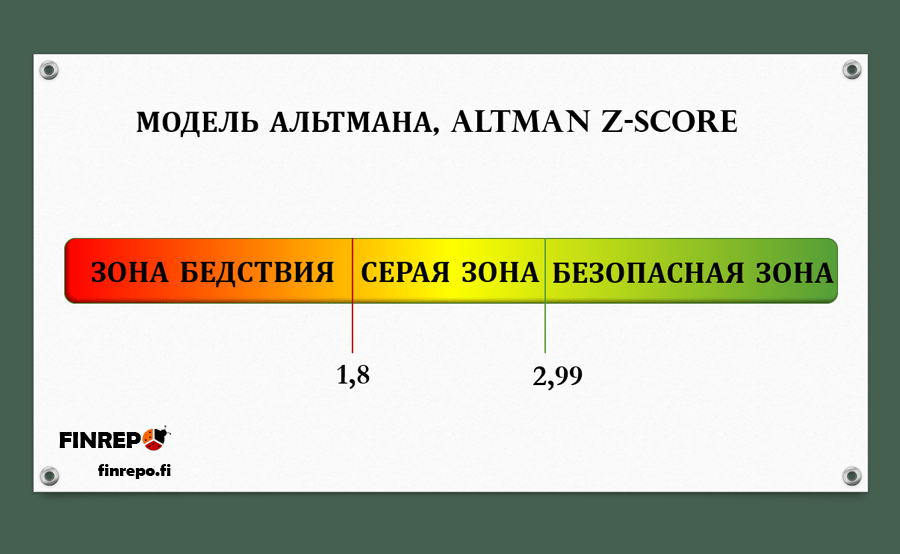

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТА:

- Чем ниже оценка, тем выше вероятность банкротства компании.

- Оценка < 1,8: зона бедствия, высокий риск банкротства. Согласно исследованию Альтмана, вероятность банкротства в течение двух лет составляет более 80%.

- 1,8 < Оценка < 2,99: серая зона, признак возможных проблем.

- Оценка > 2,99: безопасная зона, ничтожная вероятность банкротства, прочное финансовое положение.

Примечание:

1. Этот показатель не распространяется на финансовые компании.

2. В этой статье представлен Z- коэффициент Альтмана для публичных производственных компаний, чьи акции торгуются на бирже. Тем не менее, следует отметить, что существует несколько вариантов модели Z- коэффициента Альтмана, в каждом из которых используются разные переменные. Также есть модели для:

- Компаний, не торгующихся на бирже

- Непроизводственных компаний

- Компаний развивающихся рынков