Показатели роста компании

Коэффициенты: Оборот и добавленная стоимость

Показатель: Оборот (англ. turnover, фин. liikevaihto)

Чтобы рассчитать процентное изменение (рост) оборота и добавленной стоимости, нам нужны данные из Oтчета о прибылях и убытках за разные периоды. Давайте рассмотрим гипотетическую компанию X.

{kind=link}

Изменение оборота можно рассчитать следующим образом:

- ОБОРОТ ТЕК.ПЕРИОД - Оборот текущего периода

- ОБОРОТ ПРЕД.ПЕРИОД- Оборот предыдущего периода

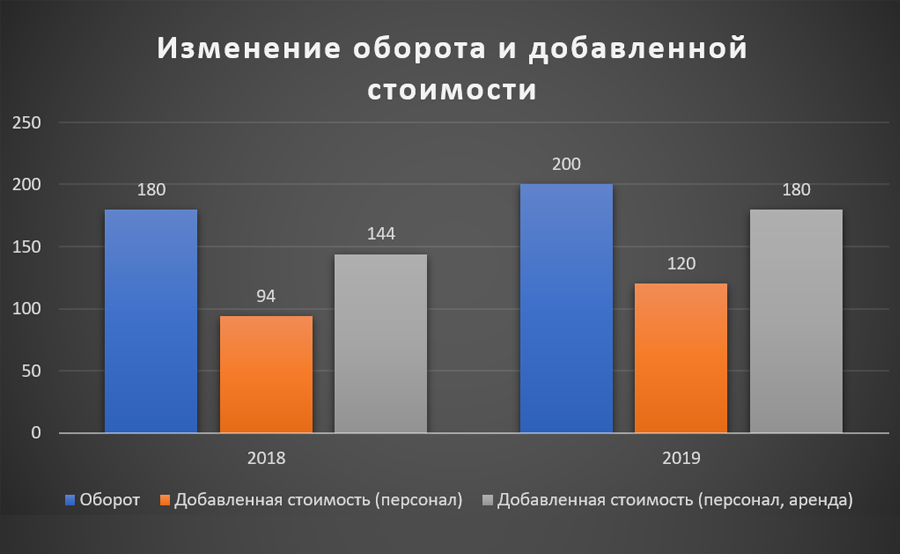

Исходя из нашего результата, мы можем сделать вывод, что в 2019 году наш бизнес постоянно развивался и показал рост оборота на 11,1 процента по сравнению с предыдущим годом.

Показатель: добавленная стоимость (англ. value added, фин. arvonlisäys, jalostusarvo)

Добавленная стоимость относится к увеличению стоимости в результате производственного процесса, она отражает добавленную предприятием стоимость за счет собственной деятельности. Добавленная стоимость — это дополнительная стоимость продукта или услуги, созданная производителем по сравнению с его первоначальной стоимостью. Таким образом, стоимость может быть добавлена различными способами: например, к продукту или услуге, процессу или целому бизнесу, стоимость может быть увеличена также путем предоставления некоторого дополнительного обслуживания или улучшения продукта.

Добавленная стоимость является хорошим показателем производительности, поэтому стоит следить за этим коэффициентом. Наиболее важным показателем производительности является добавленная стоимость по отношению к числу работников. Когда мы говорим о добавленной стоимости, имеет смысл контролировать EBITDA и расходы на персонал. Добавленная стоимость должна меняться в том же темпе, что и оборот, а желательно, лучше. Относительная доля добавленной стоимости в обороте варьируется в зависимости от отрасли.

Добавленная стоимость может быть рассчитана следующим образом:

Добавленная стоимость = EBITDA + Расходы на персонал

EBITDA = прибыль до вычета процентов, налогов, износа и амортизации (англ. earnings before interest, tax, depreciation and amortization)

В нашем примере мы имеем для 2019 года:

- EBITDA = чистый доход + проценты + налоги + износ = 28 + 4 + 8 + 10 = 50 (год 2019)

- EBITDA = операционная прибыль (EBIT) + износ = 40 + 10 = 50

В нашем примере мы имеем для 2018 года

- EBITDA = чистый доход + проценты + налоги + износ = 19 + 2 + 4 + 14 = 39 (год 2018)

- EBITDA = операционная прибыль (EBIT) + износ = 25 + 14 = 39

Добавленная стоимость по годам:

- Добавленная стоимость = 50 + 70 = 120 (год 2019)

- Добавленная стоимость = 39 + 55 = 94 (год 2018)

Изменение добавленной стоимости % может быть расчитано следующим образом:

- ИЗМЕНЕНИЕ ДОБ.СТОИМОСТИ ПОСЛ.ПОРЯДОК - Изменение добавленной стоимости в последовательном порядке

- ИЗМЕНЕНИЕ ДОБ.СТОИМОСТИ ПРЕД.ГОД- Изменение добавленной стоимости в предыдущем году

По нашим расчетам, мы имеем рост добавленной стоимости на 27,7 процента. Рост добавленной стоимости зависит от отрасли. Увеличение добавленной стоимости обычно означает лучшую прибыльность и эффективность работы. Однако, как правило, чем больше услуг связано с продуктом, тем выше добавленная стоимость. При проверке этой цифры полезно помнить, что, хотя цель состоит в том, чтобы увеличить добавленную стоимость, даже небольшая добавленная стоимость может означать большой успех.

Если расходы на аренду не были получены из примечаний к финансовой отчетности или из самой финансовой отчетности, показатель обычно рассчитывается без добавления расходов на аренду. В нашем же случае в отчете о прибылях и убытках также есть расходы на аренду, поэтому мы можем рассчитать добавленную стоимость с учетом расходов на аренду по следующей формуле:

Добавленная стоимость = EBITDA + Расходы на персонал + Расходы на аренду

Добавленная стоимость = 50 + 70 + 60 = 180 (год 2019)

Добавленная стоимость = 39 + 55+ 50 = 144 (год 2018)

По нашим расчетам мы получили рост добавленной стоимости в 25 процентов.

Рост также может быть измерен увеличением количества произведенных и проданных продуктов, числом клиентов или числом сотрудников.